2026년 개정 세법과 최신 증여 및 상속세 트렌드를 반영한 2026 증여세 면제 한도 부모 자식 증여세 계산기 및 신고 기한 자료입니다.

상속세 계산 방법과 증여세 면제 한도, 계산방법, 신고기한 등.

2026년 부모 자식 증여세 면제 한도 공제 감면

증여세는 타인으로부터 재산을 무상으로 받을 때 부과되는 세금입니다.

2026년 기준으로, 가족 간 증여 시 적용되는 증여세면제 한도(증여재산공제)를 먼저 파악하는 것이 절세의 시작입니다.

배우자 증여

10년 합산 6억 원까지 면제됩니다.

직계존속(부모→자녀)

성인 자녀는 5,000만 원, 미성년 자녀는 2,000만 원까지 공제됩니다.

혼인/출산 증여재산 공제

2024년 이후 시행된 정책에 따라, 혼인 신고일 전후 2년 또는 자녀 출산 후 2년 이내에 부모로부터 증여받을 경우 기본 공제 외에 1억 원을 추가로 공제받을 수 있습니다 (최대 1.5억 원).

직계비속(자녀→부모)

드문 경우지만 자녀가 부모에게 증여할 경우 최대 5,000만 원까지 면제됩니다.

기타 친족

6촌 이내 혈족 및 4촌 이내 인척은 1,000만 원까지 공제가 가능합니다.

따라서 이모, 고모, 삼초 등에게서 각각 1천만원씩 받아도 공제됩니다.

증여세 및 상속세 계산 방법, 증여세계산기 상속세계산기 세율 과세표준

증여세와 상속세는 동일한 ‘과세표준별 5단계 초과누진세율’ 체계를 가집니다.

다만, 상속세는 사망을 기점으로 전체 자산에 대해 계산하며 증여세보다 공제 범위가 넓다는 차이가 있습니다.

세율 구간 (2026년 기준)

1억 원 이하: 10%

1억 원 초과 ~ 5억 원 이하: 20% (누진공제 1,000만 원)

5억 원 초과 ~ 10억 원 이하: 30% (누진공제 6,000만 원)

10억 원 초과 ~ 30억 원 이하: 40% (누진공제 1억 6,000만 원)

30억 원 초과: 50% (누진공제 4억 6,000만 원)

상속세 공제 금액

기초공제 2억 원과 인적공제를 합산하거나, 일괄공제 5억 원 중 유리한 쪽을 선택할 수 있습니다.

배우자 상속공제는 최소 5억 원에서 최대 30억 원까지 가능합니다.

상속세 증여세 계산기 홈택스 공시가격

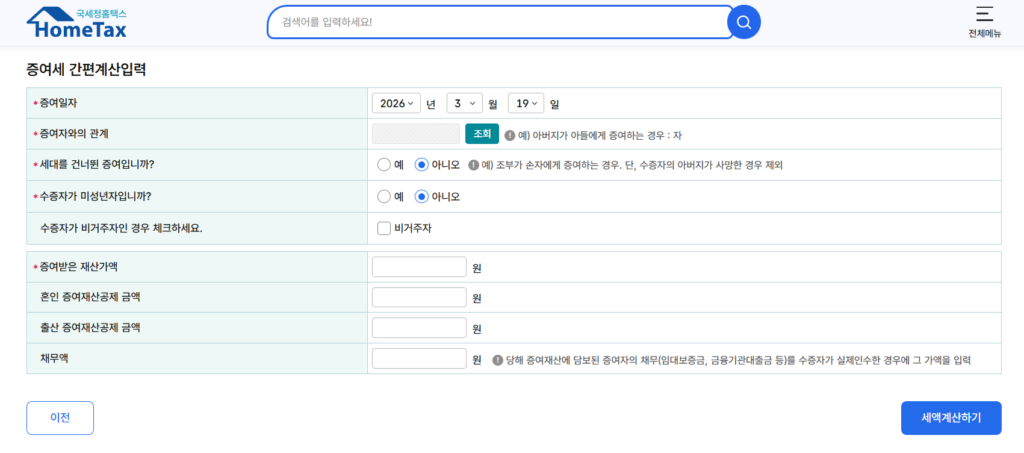

홈택스(Hometax)를 활용하면, 상속세와 증여세를 간편하게 계산할 수 있습니다.

홈택스 ‘상속·증여세 자동계산’ 서비스에서 공시가격과 채무액을 입력하여 간편하게 예상 세액이 계산됩니다.

증여세 상속세 신고 기한 / 납부 방법

정해진 기한 내에 신고하지 않으면 무신고 가산세(20%)와 납부지연 가산세가 부과되므로 반드시 기한을 준수해야 합니다.

증여세 신고 기한

증여를 받은 날이 속하는 달의 말일부터 3개월 이내에 수증자 주소지 관할 세무서에 신고해야 합니다.

상속세 신고 기한

상속개시일(사망일)이 속하는 달의 말일부터 6개월 이내에 신고해야 합니다. (단, 피상무자나 상속인이 외국에 주소를 둔 경우 9개월)

신고 세액 공제

기한 내에 자진 신고할 경우 산출 세액의 3%를 공제받을 수 있습니다.

납부 방법

일시 납부가 원칙이나, 금액이 클 경우 분할 납부(분납) 또는 담보를 제공하고 나누어 내는 연부연납 제도를 활용할 수 있습니다.